部分銀行涉嫌違規(guī)操作 造新增貸款減少假象

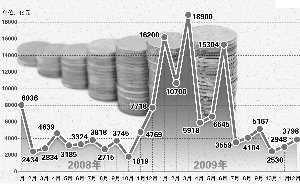

2008年以來銀行單月新增貸款情況

本報訊 在信貸日漸收緊的政策環(huán)境下,各家銀行在1月下旬放緩貸款投放節(jié)奏的同時,也在擔(dān)心監(jiān)管層祭出更具針對性的窗口指導(dǎo)之劍。

為此,一些在1月上旬沖貸過猛的銀行已開始對新增貸款總量做減法。證券時報記者獲悉,1月份銀行信貸資產(chǎn)轉(zhuǎn)讓的規(guī)模依然可能創(chuàng)下近幾年的新高,面對銀監(jiān)會禁止銀行信貸資產(chǎn)轉(zhuǎn)讓“雙買斷”和回購操作的規(guī)定,部分銀行在實際操作時采取口頭約定的辦法,依然進行大規(guī)模回購操作,實質(zhì)上是讓非銀行金融機構(gòu)代持信貸資產(chǎn)。

對此,業(yè)內(nèi)人士認為,這種操作屬于鉆政策漏洞,且涉嫌違規(guī)。

差異性窗口指導(dǎo)

差異性窗口指導(dǎo)的威力已經(jīng)顯現(xiàn)。據(jù)悉,包括以五家國有大行為主的主要商業(yè)銀行,在1月下旬已經(jīng)對貸款額度實行了嚴格的控制,目前只能“選擇性放貸”。

據(jù)記者調(diào)查,此次差異性窗口指導(dǎo)的核心是“分銀行、分地區(qū)”。就銀行而言,主要針對那些1月上旬放貸過猛的銀行,城商行、農(nóng)信社等小型銀行未受影響;就地區(qū)而言,主要針對北京、上海、深圳等一線發(fā)達城市,內(nèi)地城市如河南南陽、甘肅蘭州等地也未受影響,相反,當(dāng)?shù)刭J款投放總量還遠遠未達到當(dāng)?shù)劂y監(jiān)部門的計劃指標(biāo)。

但即使如此,1月份的信貸總量也有可能創(chuàng)下歷史新高。深圳某股份制銀行公司部負責(zé)人表示,“如果不嚴格控制,1月份新增信貸總量破2萬億元也不是沒有可能。”

以某兩家股份制銀行為例,銀行同業(yè)數(shù)據(jù)顯示,截至1月15日,這兩家銀行的新增貸款規(guī)模均接近1000億元。莫妮塔銀行業(yè)研究員祁益峰指出,“這兩家銀行的新增貸款數(shù)據(jù)與自身業(yè)務(wù)量明顯不匹配,為了多占額度,它們可能采取了沖票據(jù)規(guī)模的辦法。”

銀行同業(yè)數(shù)據(jù)同時顯示,截至1月19日,新增貸款總量達1.45萬億元。“在監(jiān)管層愈加明確的收緊信號之下,這個數(shù)據(jù)引發(fā)了那些放貸過猛的銀行的惶恐。它們擔(dān)心,如果1月份新增貸款總量過于龐大,監(jiān)管層將有更嚴厲的措施出臺。”業(yè)內(nèi)人士說。

信貸資產(chǎn)轉(zhuǎn)讓規(guī)模或創(chuàng)新高

為了使貸款總額在1月份的資產(chǎn)負債表中不至于增長太快,同時為了消弭監(jiān)管層對自身進行更嚴厲窗口指導(dǎo)的風(fēng)險,放貸過猛的銀行紛紛開始進行大規(guī)模的信貸資產(chǎn)轉(zhuǎn)讓。

據(jù)悉,由于信貸政策趨緊,目前基本沒有銀行愿意受讓其他銀行轉(zhuǎn)讓的信貸資產(chǎn),因此大多數(shù)銀行信貸資產(chǎn)轉(zhuǎn)讓的對象,基本以保險公司、財務(wù)公司為主。

業(yè)內(nèi)人士指出,通過這種方式,信貸資產(chǎn)將剝離至銀行系統(tǒng)之外,有利于全國性新增貸款統(tǒng)計總量的減少。

事實上,信貸資產(chǎn)轉(zhuǎn)讓的小高潮在去年12月份時就曾出現(xiàn)。銀行同業(yè)數(shù)據(jù)顯示,截至2009年12月20日,當(dāng)月新增貸款總量已達到了6000億元,但當(dāng)年12月份全月的數(shù)據(jù)卻只有3798億元,遠低于月中的數(shù)據(jù)。據(jù)業(yè)內(nèi)人士透露,其主要原因在于,銀行通過信貸資產(chǎn)大規(guī)模轉(zhuǎn)讓,實現(xiàn)了新增貸款總量的下降。

在信貸監(jiān)管更加嚴格的今年1月份,這種手段更是被銀行愈加頻繁地使用。據(jù)業(yè)內(nèi)人士透露,“國有大行和部分股份制銀行信貸資產(chǎn)轉(zhuǎn)讓的規(guī)模最大,可能創(chuàng)下今年內(nèi)新高。”

據(jù)此,業(yè)內(nèi)預(yù)計1月份新增信貸總量可能得到有效控制。“在信貸資產(chǎn)轉(zhuǎn)讓沖減信貸規(guī)模的情況下,1月份的新增信貸總量可能低于1.45萬億元。”祁益峰說。

部分銀行操作涉嫌違規(guī)

銀監(jiān)會2009年12月23日發(fā)布了《關(guān)于規(guī)范信貸資產(chǎn)轉(zhuǎn)讓及信貸資產(chǎn)類理財業(yè)務(wù)有關(guān)事項的通知》,規(guī)定:“禁止資產(chǎn)的非真實轉(zhuǎn)移,在進行信貸資產(chǎn)轉(zhuǎn)讓時,轉(zhuǎn)出方自身不得安排任何顯性或隱性的回購條件;禁止資產(chǎn)轉(zhuǎn)讓雙方采取簽訂回購協(xié)議、即期買斷加遠期回購協(xié)議等方式規(guī)避監(jiān)管。”

但在實際操作中,上述規(guī)定卻被部分銀行卻“鉆了空子”。業(yè)內(nèi)人士透露,“信貸資產(chǎn)的大規(guī)模轉(zhuǎn)讓是迫于嚴格的監(jiān)管,但為了利潤目標(biāo),這些轉(zhuǎn)讓出去的信貸還是要轉(zhuǎn)回來以充實資產(chǎn)負債表,進而提升利潤表。這時,實質(zhì)性的回購操作還是不可避免。”

據(jù)了解,目前部分銀行在轉(zhuǎn)讓信貸資產(chǎn)時一方面與受讓方簽訂“真實的”轉(zhuǎn)讓協(xié)議,另一方面與受讓方口頭約定到期(一般為3個月以內(nèi))再進行回購操作,屆時受讓方再與原轉(zhuǎn)讓方簽訂“真實的”轉(zhuǎn)讓合同。一位業(yè)內(nèi)資深人士透露,“沒有協(xié)議文本的信貸資產(chǎn)轉(zhuǎn)讓我都見過,這種情況實質(zhì)性上是讓受讓方代持信貸資產(chǎn)。”

目前票據(jù)收益率的急劇攀升對此做出了佐證。據(jù)悉,目前票據(jù)的收益率已達3.5%至4%,遠高于去年平均不到2%的水平。業(yè)內(nèi)人士指出,“監(jiān)管當(dāng)局禁止信貸資產(chǎn)回購操作后,信貸資產(chǎn)轉(zhuǎn)讓的流動性變差了,進行回購的風(fēng)險也大了很多,因此信貸資產(chǎn)中的票據(jù)類資產(chǎn)收益率的攀升,實際上是轉(zhuǎn)讓方對受讓方關(guān)于信貸資產(chǎn)轉(zhuǎn)讓的流動性和風(fēng)險性的一種對價補償。”