╩ūĒō- ą┬┬äųąą─- ├±╔·▀BŠĆ- Ū¾┬ÜšąŲĖ- ┬├ė╬- Ę┐«a- ╦ߣ½╔ńģ^- │į║╚═µśĘ- ŪŁĖ█╬ó▓®- ╝ęł@▓®┐═- ╔·╗ŅÄ═- ╩ųÖCł¾- łFłF┘Ź- īŻŅ}

╩ūĒō- ą┬┬äųąą─- ├±╔·▀BŠĆ- Ū¾┬ÜšąŲĖ- ┬├ė╬- Ę┐«a- ╦ߣ½╔ńģ^- │į║╚═µśĘ- ŪŁĖ█╬ó▓®- ╝ęł@▓®┐═- ╔·╗ŅÄ═- ╩ųÖCł¾- łFłF┘Ź- īŻŅ}

╩ųÖCł¾ėåķå

╩ųÖCł¾ėåķå

ą┬┬ä¤ßŠĆŻ║0855-8251909

ą┬┬ä¤ßŠĆŻ║0855-8251909

ųąą┬ŠW6į┬18╚šļŖ ųąć°žöš■▓┐ŠWšŠ17╚š┐»ĄŪĪ░éĆ╚╦╦∙Ą├ČÉšnŅ}蹊┐ĮMĪ▒ūŅą┬ū½īæĄ─ĪČ╬ęć°éĆ╚╦╦∙Ą├ČÉ╗∙▒ŠŪķørĪĘųĖ│÷Ż¼1994─ĻŻ¼ųąć°āHš„╩šéĆ╚╦╦∙Ą├ČÉ73ā|į¬Ż¼2008─Ļį÷╝ėĄĮ3722ā|į¬ĪŻÅ─ĘųĒŚ─┐╩š╚ļ┐┤Ż¼Į³─ĻüĒ╣żąĮ╦∙Ą├ĒŚ─┐éĆ╚╦╦∙Ą├ČÉ╩š╚ļš╝éĆ╚╦╦∙Ą├ČÉ┐é╩š╚ļĄ─▒╚ųž╝s×ķ50%ū¾ėęĪŻ

ĪĪĪĪł¾Ėµ╚½╬─╚ńŽ┬Ż║

ĪĪĪĪéĆ╚╦╦∙Ą├ČÉ╩ŪęįéĆ╚╦(ūį╚╗╚╦)╚ĪĄ├Ą─æ¬ČÉ╦∙Ą├×ķš„ČÉī”Ž¾╦∙š„╩šĄ─ę╗ĘNČÉĪŻ╦³ūį1799─ĻšQ╔·ė┌ėóć°ęįüĒŻ¼į┌200ČÓ─ĻĄ─Ģrķgā╚čĖ╦┘░lš╣Ż¼▓╗āHį┌Ąžė“ĘČć·╔ŽÅ─ÜWų▐öU┤¾ĄĮ▒▒├└ų▐Īó┤¾č¾ų▐Īóüåų▐Īó─Ž├└ų▐║═ĘŪų▐Ż¼─┐Ū░ęč│╔×ķ╩└ĮńĖ„ć°Ųš▒ķķ_š„Ą─ę╗éĆČÉĘNŻ¼Č°ŪęļSų°╔·«a┴”╦«ŲĮĄ─╠ßĖ▀║═éĆ╚╦╦∙Ą├ČÉųŲČ╚Ą─▓╗öÓ═Ļ╔ŲŻ¼éĆ╚╦╦∙Ą├ČÉ╩š╚ļį┌ČÉ╩š╩š╚ļųąĄ─▒╚ųžę▓čĖ╦┘į÷╝ėŻ¼į┌įSČÓć°╝ęė╚Ųõ╩Ū░l▀_ć°╝ęęč┤_┴ó┴╦ų„¾wČÉĘNĄ─Ąž╬╗Ż¼│╔×ķžöš■╩š╚ļĄ─ų„ę¬üĒį┤ĪŻį┌╬ęć°Ż¼éĆ╚╦╦∙Ą├ČÉųŲČ╚ę▓ĮøÜv┴╦ę╗éĆÅ─¤oĄĮėąĪó▓╗öÓ░lš╣Ą─▀^│╠ĪŻ

ĪĪĪĪę╗Īó╬ęć°éĆ╚╦╦∙Ą├ČÉ╗∙▒ŠŪķør

ĪĪĪĪ╬ęć°éĆ╚╦╦∙Ą├ČÉĄ─Ų▓Į║▄═ĒŻ¼▌^įń╔µ╝░ĄĮ╦∙Ą├ČÉĄ─Ę©┬╔╬─╝■╩Ū1909─ĻŪÕš■Ė«▓▌öMĄ─ĪČ╦∙Ą├ČÉš┬│╠ĪĘŻ¼▒╚Ų╬„ĘĮć°╝ęéĆ╚╦╦∙Ą├ČÉĄ─Ųį┤┬õ║¾┴╦110─ĻĪŻĮ³┤·éĆ╚╦╦∙Ą├ČÉĄ─░lš╣╗∙▒Š╔ŽŽ▌ė┌═Ż£■ĪŻų▒ĄĮą┬ųąć°│╔┴óų«║¾Ż¼╬ęć°éĆ╚╦╦∙Ą├ČÉ▓┼▓Į╚ļ┴╦ą┬Ą─░lš╣ļAČ╬ĪŻ

ĪĪĪĪ1950─Ļ1į┬Ż¼š■äšį║░l▓╝┴╦ą┬ųąć°ČÉųŲĮ©įOĄ─ŠVŅIąį╬─╝■ĪČ╚½ć°ČÉš■īŹ╩®ę¬ätĪĘŻ¼Ųõųą╔µ╝░ī”éĆ╚╦╦∙Ą├š„ČÉĄ─ų„ę¬╩ŪąĮĮoł¾│Ļ╦∙Ą├ČÉ║═┤µ┐Ņ└¹Žó╦∙Ą├ČÉŻ¼Ą½ė╔ė┌ĘNĘNįŁę“Ż¼ę╗ų▒ø]ėąķ_š„ĪŻ1978─ĻŻ¼╬ęć°īŹąąĖ─Ė’ķ_Ę┼š■▓▀Ż¼ČÉųŲĮ©įOę▓▀M╚ļ┴╦ę╗éĆą┬Ą─░lš╣ļAČ╬ĪŻ×ķ▀mæ¬Ė─Ė’ķ_Ę┼Ą─ąĶ꬯¼╬ęć°ŽÓ└^ķ_š„┴╦ī”═Ō╝«éĆ╚╦š„╩šĄ─éĆ╚╦╦∙Ą├ČÉĪóī”ć°ā╚Šė├±š„╩šĄ─│ŪÓléĆ¾w╣ż╔╠śIæ¶╦∙Ą├ČÉ║═éĆ╚╦╩š╚ļš{╣ØČÉĪŻ1994─Ļīó╔Ž╩÷╚²ČÉą▐ėå║Žę╗Ż¼ŅC▓╝īŹ╩®┴╦ą┬Ą─éĆ╚╦╦∙Ą├ČÉĘ©Ż¼│§▓ĮĮ©┴óŲĘ¹║Ž╬ęć°īŹļHĄ─éĆ╚╦╦∙Ą├ČÉųŲČ╚ĪŻ

ĪĪĪĪ1994─Ļų┴Į±Ż¼éĆ╚╦╦∙Ą├ČÉĘ©▀Mę╗▓Į░lš╣═Ļ╔ŲĪŻ1999─Ļ8į┬30╚šŻ¼Š┼ī├╚½ć°╚╦┤¾│Ż╬»Ģ■Ą┌╩«ę╗┤╬Ģ■ūh═©▀^┴╦ĪČĻPė┌ą▐Ė─Ī┤ųą╚A╚╦├±╣▓║═ć°éĆ╚╦╦∙Ą├ČÉĘ©ĪĄĄ─øQČ©ĪĘŻ¼░čéĆ╚╦╦∙Ą├ČÉĘ©ųąĪ░ā”ąŅ┤µ┐Ņ└¹ŽóĪ▒├ŌČÉĒŚ─┐äh╚źŻ¼▓ó╩┌ÖÓć°äšį║╗ųÅ═ķ_š„┴╦ā”ąŅ┤µ┐Ņ└¹ŽóéĆ╚╦╦∙Ą├ČÉĪŻ(2008─Ļ10į┬9╚šŲŻ¼×ķ┼õ║Žć°╝ę║Ļė^š■▓▀š{┐žąĶ꬯¼įōČÉĢ║├Ōš„╩š)ĪŻ2000─Ļ9į┬Ż¼žöš■▓┐Īóć°╝ęČÉäš┐éŠųĖ∙ō■ć°äšį║ėąĻP═©ų¬Š½╔±Ż¼ųŲČ©┴╦ĪČĻPė┌éĆ╚╦¬Ü┘YŲ¾śI║═║Ž╗’Ų¾śI═Č┘Yš▀š„╩šéĆ╚╦╦∙Ą├ČÉĄ─ęÄČ©ĪĘ(žöČÉ[2000]91╠¢)Ż¼├„┤_Å─2000─Ļ1į┬1╚šŲŻ¼ī”éĆ╚╦¬Ü┘YŲ¾śI║═║Ž╗’Ų¾śI═Żš„Ų¾śI╦∙Ą├ČÉŻ¼ī”Ųõ═Č┘Yš▀Ą─╔·«aĮøĀI╦∙Ą├š„╩šéĆ╚╦╦∙Ą├ČÉŻ¼Å─Č°ĮŌøQ┴╦éĆ╚╦¬Ü┘YŲ¾śI║═║Ž╗’Ų¾śI═Č┘Yš▀Ą─ļpųžš„ČÉå¢Ņ}ĪŻ═¼ĢrŻ¼2005─Ļ║═2007─ĻŻ¼ć°╝ęā╔┤╬╔Žš{╣żąĮ╦∙Ą├£p│²┘Mė├ś╦£╩Ż¼▀Mę╗▓Į£p▌p┴╦ųąĄ═╩š╚ļļAīėĄ─ČÉžōĪŻ

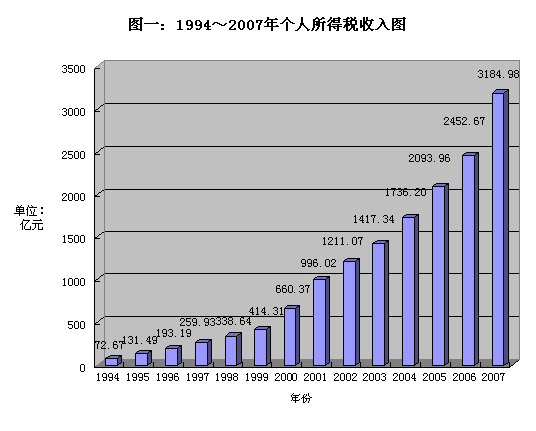

ĪĪĪĪéĆ╚╦╦∙Ą├ČÉĮø▀^▓╗öÓ░lš╣Ż¼į┌ĮM┐Śžöš■╩š╚ļ║═š{╣Ø╩š╚ļĘų┼õĄ╚ĘĮ├µ░lō]ų°įĮüĒįĮųžę¬Ą─ū„ė├ĪŻūį1980─ĻéĆ╚╦╦∙Ą├ČÉķ_š„ęįüĒŻ¼╩š╚ļ▀B─Ļ┤¾Ę∙į÷ķLŻ¼╠žäe╩Ū1994─Ļą┬ČÉųŲīŹ╩®ęįüĒŻ¼éĆ╚╦╦∙Ą├ČÉ╩š╚ļęį─ĻŠ∙34%Ą─į÷Ę∙ĘĆ▓Įį÷ķLĪŻ1994─ĻŻ¼╬ęć°āHš„╩šéĆ╚╦╦∙Ą├ČÉ73ā|į¬Ż¼2008─Ļį÷╝ėĄĮ3722ā|į¬(įöęŖłDę╗)ĪŻ1994─ĻĪ½2008─ĻŻ¼éĆ╚╦╦∙Ą├ČÉ╩š╚ļš╝GDPĄ─▒╚ųžė╔0.15%╔Ž╔²ų┴1.24%Ż¼š╝ČÉ╩š╩š╚ļĄ─▒╚ųžė╔1.4%╔Ž╔²ų┴6.4%ĪŻéĆ╚╦╦∙Ą├ČÉ╩Ū1994─ĻČÉųŲĖ─Ė’ęįüĒ╩š╚ļį÷ķLūŅ×ķÅŖä┼Ą─ČÉĘNų«ę╗Ż¼─┐Ū░ęč│╔×ķć°ā╚ČÉ╩šųąĄ─Ą┌╦─┤¾ČÉĘNŻ¼į┌▓┐ĘųĄžģ^ęč▄SŠėĄžĘĮČÉ╩š╩š╚ļĄ─Ą┌Č■╬╗Ż¼│╔×ķĄžĘĮžöš■╩š╚ļĄ─ų„ę¬üĒį┤ĪŻļSų°ĮøØ·Ą─▀Mę╗▓Į░lš╣Ż¼ČÉ╩š╣▄└Ē╦«ŲĮĄ─▓╗öÓ╠ßĖ▀Ż¼╠žäe╩Ū╚½╔ńĢ■╝{ČÉęŌūRĄ─▀Mę╗▓Įį÷ÅŖŻ¼éĆ╚╦╦∙Ą├ČÉ╩š╚ļ║═╦∙š╝▒╚ųžīóĢ■▀Mę╗▓Į╠ßĖ▀ĪŻć°╝ęš„╩š▀@ą®ČÉ╩šŻ¼Įø▀^žöš■Č■┤╬Ęų┼õŻ¼Ž“Ą═╩š╚ļ╚║¾wāAą▒Ż¼ęį▀_ĄĮš{╣Ø╩š╚ļĘų┼õĄ──┐Ą─ĪŻ

ĪĪĪĪČ■Īó╬ęć°¼FąąéĆ╚╦╦∙Ą├ČÉųŲĄ─ų„ę¬ā╚╚▌

ĪĪĪĪÅ─ć°ļH╔Ž┐┤Ż¼éĆ╚╦╦∙Ą├ČÉĄ─ČÉųŲ─Ż╩Įų„ę¬Ęų×ķŠC║ŽČÉųŲĪóĘųŅÉČÉųŲęį╝░ŠC║Ž┼cĘųŅÉŽÓĮY║ŽĄ─ČÉųŲ(ę▓ĘQ×ķ╗ņ║ŽČÉųŲ)╚²ĘNŅÉą═ĪŻŠC║ŽČÉųŲ╩Ūęį─Ļ×ķ╝{ČÉĄ─Ģrķgå╬╬╗Ż¼ę¬Ū¾╝{ČÉ╚╦Š═Ųõ╚½─Ļ╚½▓┐╦∙Ą├Ż¼į┌£p│²┴╦Ę©Č©Ą─╔·ėŗ┐█│²Ņ~║═┐╔┐█│²┘Mė├║¾Ż¼▀mė├│¼Ņ~└█▀MČÉ┬╩╗“▒╚└²ČÉ┬╩š„ČÉĪŻĘųŅÉČÉųŲ╩ŪīóéĆ╚╦Ė„ĘNüĒį┤▓╗═¼Īóąį┘|Ė„«ÉĄ─╦∙Ą├▀MąąĘųŅÉŻ¼Ęųäe┐█│²▓╗═¼Ą─┘Mė├Ż¼░┤▓╗═¼Ą─ČÉ┬╩šnČÉĪŻŠC║Ž┼cĘųŅÉŽÓĮY║ŽĄ─ČÉųŲ─Ż╩Į╝µėąŠC║ŽČÉųŲ┼cĘųŅÉČÉųŲĄ─╠žš„ĪŻ─┐Ū░ć°ļH╔Ž┤¾ČÓöĄć°╝ęČ╝▓╔ė├ŠC║ŽČÉųŲ╗“ŠC║Ž┼cĘųŅÉŽÓĮY║ŽĄ─ČÉųŲĪŻČ°╬ęć°īŹąąĄ─ät╩ŪĘųŅÉČÉųŲŻ¼ų„ę¬ā╚╚▌░³└©Ż║

ĪĪĪĪ1Īó╝{ČÉ╚╦Ż║éĆ╚╦╦∙Ą├ČÉ╝{ČÉ┴xäš╚╦░³└©Šė├±╝{ČÉ┴xäš╚╦║═ĘŪŠė├±╝{ČÉ┴xäš╚╦Ż¼Šė├±╝{ČÉ┴xäš╚╦╩ŪųĖį┌ųąć°Š│ā╚ėąūĪ╦∙Ż¼╗“š▀¤oūĪ╦∙Č°į┌Š│ā╚ŠėūĪØMę╗─ĻĄ─éĆ╚╦Ż¼ŲõÅ─ųąć°Š│ā╚║═Š│═Ō╚ĪĄ├Ą─╦∙Ą├Ż¼Š∙æ¬ę└Ę©└U╝{éĆ╚╦╦∙Ą├ČÉŻ╗ĘŪŠė├±╝{ČÉ┴xäš╚╦╩ŪųĖį┌ųąć°Š│ā╚¤oūĪ╦∙ėų▓╗ŠėūĪ╗“š▀¤oūĪ╦∙Č°į┌Š│ā╚ŠėūĪ▓╗ØMę╗─ĻĄ─éĆ╚╦Ż¼ŲõÅ─ųąć°Š│ā╚╚ĪĄ├Ą─╦∙Ą├Ż¼æ¬ę└Ę©└U╝{éĆ╚╦╦∙Ą├ČÉĪŻ

ĪĪĪĪ2Īóš„ČÉ─Ż╩ĮŻ║¼FąąéĆ╚╦╦∙Ą├ČÉīŹąąĘųŅÉš„╩šųŲČ╚Ż¼æ¬ČÉ╦∙Ą├Ęų×ķ11ĒŚŻ¼Š▀¾w░³└©╣ż┘YĪóąĮĮ╦∙Ą├Ż╗éĆ¾w╣ż╔╠æ¶Ą─╔·«aĪóĮøĀI╦∙Ą├Ż╗ī”Ų¾╩┬śIå╬╬╗Ą─│ą░³ĮøĀIĪó│ąūŌĮøĀI╦∙Ą├Ż╗ä┌äšł¾│Ļ╦∙Ą├Ż╗ĖÕ│Ļ╦∙Ą├Ż╗╠žįSÖÓ╩╣ė├┘M╦∙Ą├Ż╗└¹ŽóĪó╣╔ŽóĪó╝t└¹╦∙Ą├Ż╗žö«aūŌ┘U╦∙Ą├Ż╗žö«a▐Dūī╦∙Ą├Ż╗┼╝╚╗╦∙Ą├Ż╗Įøć°äšį║žöš■▓┐ķT┤_Č©š„ČÉĄ─Ųõ╦¹╦∙Ą├Ą╚ĪŻĘųŅÉš„ČÉ─Ż╩Įš„╣▄╩ų└m▌^×ķ║å▒ŃŻ¼▒Ńė┌š„╝{ļpĘĮł╠ąąŻ¼Ūę┐╔ī”▓╗═¼Ą─╦∙Ą├░┤▓╗═¼š„╩šĘĮĘ©ėŗČÉŻ¼ėą└¹ė┌¾w¼Fć°╝ęš■▓▀ĪŻĄ½ļSų°Šė├±╩š╚ļüĒį┤╚š┌ģČÓśė╗»Ż¼ĘųŅÉš„ČÉ─Ż╩ĮĄ─▒ūČ╦ę▓╚šęµ’@¼FŻ¼┼cŠC║ŽČÉųŲ─Ż╩ĮŽÓ▒╚Ż¼ĘųŅÉš„ČÉ─Ż╩Įļyęį╚½├µĪó═Ļš¹Ąž¾w¼F╝{ČÉ╚╦Ą─šµīŹ╝{ČÉ─▄┴”ĪŻ

ĪĪĪĪ3ĪóČÉ┬╩Ż║╬ęć°éĆ╚╦╦∙Ą├ČÉČÉ┬╩░³└©│¼Ņ~└█▀MČÉ┬╩║═▒╚└²ČÉ┬╩ā╔ĘNą╬╩ĮĪŻŲõųąŻ¼╣ż┘YĪóąĮĮ╦∙Ą├▀mė├5%Ī½45%Ą─Š┼╝ē│¼Ņ~└█▀MČÉ┬╩Ż╗éĆ¾w╣ż╔╠æ¶Ą─╔·«aĮøĀI╦∙Ą├Ż¼ī”Ų¾╩┬śIå╬╬╗Ą─│ą░³Īó│ąūŌĮøĀI╦∙Ą├Ż¼éĆ╚╦¬Ü┘YŲ¾śI║═║Ž╗’Ų¾śI═Č┘Yš▀Ą─╔·«aĮøĀI╦∙Ą├Ż¼▀mė├5%Ī½35%Ą─╬Õ╝ē│¼Ņ~└█▀MČÉ┬╩Ż╗ĖÕ│Ļ╦∙Ą├Ż¼ä┌äšł¾│ĻŻ¼╠žįSÖÓ╩╣ė├┘M╦∙Ą├Ż¼└¹ŽóĪó╣╔ŽóĪó╝t└¹╦∙Ą├Ż¼žö«aūŌ┘U╦∙Ą├Ż¼žö«a▐Dūī╦∙Ą├Ż¼┼╝╚╗╦∙Ą├║═Ųõ╦¹╦∙Ą├Ą╚Š∙▀mė├20%Ą─▒╚└²ČÉ┬╩ĪŻ

ĪĪĪĪ4Īó┘Mė├┐█│²Ż║╬ęć°¼FąąéĆ╚╦╦∙Ą├ČÉĄ─┘Mė├┐█│²▓╔ė├Č©Ņ~┐█│²║═Č©┬╩┐█│²ā╔ĘNĘĮĘ©Ż¼▒╚▌^║å├„ęūąąŻ¼Ą½ī”ė┌ę╗ą®Ūķør▒╚▌^╠ž╩ŌĄ─╝ę═źļyęį═Ļ╚½╝µŅÖĪŻ

ĪĪĪĪ5Īó£p├ŌČÉŻ║×ķ╣─äŅ╠žČ©╝{ČÉ╚╦╗“ššŅÖ▓┐Ęų╠ž╩Ō╚╦╚║Ż¼éĆ╚╦╦∙Ą├ČÉĘ©╝░ŽÓĻPĘ©ęÄęÄČ©┴╦╚¶Ė╔éĆ╚╦╦∙Ą├ČÉ£p├ŌČÉš■▓▀Ż¼ų„ę¬░³└©Ż║╩ĪĪó▓┐║═▄Ŗ╝ēęį╔Žå╬╬╗ęį╝░═Ōć°ĮM┐Ś║═ć°ļHĮM┐ŚŅC░lĄ─┐ŲīWĪóĮ╠ė²Īó╬─╗»Ą╚ĘĮ├µĄ─¬äĮŻ╗ć°é∙└¹ŽóŻ╗å╬╬╗║═éĆ╚╦░┤ęÄČ©└U╝{Ą─ūĪĘ┐╣½ĘeĮĪó╗∙▒ŠB└Ž▒ŻļU┘MŻ¼╗∙▒Šßt»¤▒ŻļU┘MĪó╩¦śI▒ŻļU┘MŻ╗éĆ╚╦▐Dūīūįė├5─Ļęį╔ŽĪó▓óŪę╩Ū╬©ę╗Ą─╝ę═ź╔·╗Ņė├Ę┐╚ĪĄ├Ą─╦∙Ą├Ż╗│ŪµéŠė├±░┤ššć°╝ęęÄČ©ś╦£╩╚ĪĄ├Ą─▓▀wčaāö┐ŅŻ╗Įøć°äšį║žöš■▓┐ķT┼·£╩├ŌČÉĄ─Ųõ╦¹╦∙Ą├Ą╚ĪŻ

ĪĪĪĪ6Īóš„╩šĘĮ╩ĮŻ║╬ęć°éĆ╚╦╦∙Ą├ČÉīŹąąį┤╚¬┐█└U║═╝{ČÉ╚╦ūįąą╔Ļł¾╝{ČÉā╔ĘNš„ČÉĘĮ╩ĮĪŻī”╣ż┘YąĮĮĪóä┌äšł¾│ĻĪóĖÕ│ĻĪó└¹ŽóĪó╣╔ŽóĪó╝t└¹Ą╚Ė„ĒŚ╦∙Ą├Ż¼ę╗░Ńė╔ų¦ĖČ╦∙Ą├Ą─å╬╬╗║═éĆ╚╦┤·┐█┤·└UéĆ╚╦╦∙Ą├ČÉĪŻĄ½ī”ė┌─Ļ╦∙Ą├12╚fį¬ęį╔ŽĄ─ĪóÅ─ųąć°Š│ā╚ā╔╠Ä╗“š▀ā╔╠Äęį╔Ž╚ĪĄ├╣ż┘YĪóąĮĮ╦∙Ą├ĪóÅ─ųąć°Š│═Ō╚ĪĄ├╦∙Ą├ęį╝░╚ĪĄ├æ¬ČÉ╦∙Ą├ø]ėą┐█└U┴xäš╚╦Ą─Ą╚Ūķą╬Ą─╝{ČÉ┴xäš╚╦Ż¼ätę¬Ū¾ŲõĄĮų„╣▄ČÉäšÖCĻP▐k└Ē╝{ČÉ╔Ļł¾ĪŻ

╚²ĪóĻPė┌éĆ╚╦╦∙Ą├ČÉ┼cš{╣Ø╩š╚ļĘų┼õ

ĪĪĪĪį┌¼F┤·ČÉųŲ¾wŽĄųąŻ¼ī”éĆ╚╦╩š╚ļŲš{╣Øū„ė├Ą─ČÉĘNų„ę¬ėąéĆ╚╦╦∙Ą├ČÉĪóŽ¹┘MČÉĪóžö«aČÉęį╝░▀z«a┼c┘ø┼cČÉĄ╚ĪŻéĆ╚╦╦∙Ą├ČÉ╩Ūį┌╩š╚ļĘų┼õĄ─ūŅĮKŁh╣ØĪ¬Ī¬éĆ╚╦╦∙Ą├Łh╣Øš„╩šĄ─ČÉĘNŻ¼ī┘ė┌ų▒ĮėČÉŻ¼ūŅ─▄¾w¼FČÉ╩šŲš▒ķĪó╣½ŲĮĄ─įŁätĪŻéĆ╚╦╦∙Ą├ČÉę╗░Ń▓╔ė├└█▀MČÉ┬╩Ż¼¾w¼Fī”Ė▀╩š╚ļš▀ČÓš„ČÉŻ¼ī”Ą═╩š╚ļš▀╔┘š„ČÉŻ¼Å─Č°▀_ĄĮ╣½ŲĮ╩š╚ļĘų┼õĄ──┐Ą─ĪŻį┌╬„ĘĮ░l▀_ć°╝ęŻ¼éĆ╚╦╦∙Ą├ČÉ╩ŪūŅųžę¬Ą─ų„¾wČÉĘNų«ę╗Ż¼░lō]ų°Š█╝»ć°╝ęžöš■╩š╚ļĪó╣½ŲĮ╩š╚ļĘų┼õĄ─ųžę¬╣”─▄ĪŻ

ĪĪĪĪÅ─╬ęć°─┐Ū░Ą─Ūķør┐┤Ż¼éĆ╚╦╦∙Ą├ČÉį┌╗I╝»žöš■╩š╚ļĄ─═¼ĢrŻ¼│ąō·ų°ęįČÉ╩š╩ųČ╬š{╣Ø╩š╚ļĘų┼õĄ─ų„ę¬ū„ė├ĪŻ╬ęć°Ą─éĆ╚╦╦∙Ą├ČÉ╩╝ĮKž×ÅžĪ░Ė▀╩š╚ļš▀ČÓ└UČÉŻ¼Ą═╩š╚ļš▀╔┘└UČÉ╗“▓╗└UČÉĪ▒Ą─┴óĘ©Š½╔±Ż¼ę╗ĘĮ├µŻ¼═©▀^▓╔ė├└█▀MČÉ┬╩Īóī”│¼Ė▀ä┌äšł¾│Ļ╝ė│╔š„╩šĪóī”─Ļ╦∙Ą├12╚fį¬ęį╔ŽĄ─Ė▀╩š╚ļš▀ę¬Ū¾ūįąą╝{ČÉ╔Ļł¾Ą╚ĘĮ╩ĮŻ¼╝ė┤¾ī”Ė▀╩š╚ļš▀Ą─š{╣Ø┴”Č╚ĪŻ2008─Ļ─Ļ╦∙Ą├12╚fį¬ęį╔Ž╝{ČÉ╚╦ūįąą╔Ļł¾Ą─╚╦öĄ×ķ240╚f╚╦Ż¼š╝╚½ć°éĆ╚╦╦∙Ą├ČÉ╝{ČÉ╚╦öĄĄ─╝s3%Ż¼Č°└U╝{Ą─ČÉŅ~×ķ1294ā|į¬Ż¼š╝╚½ć°éĆ╚╦╦∙Ą├ČÉ┐é╩š╚ļĄ─35%Ż¼ūįąą╔Ļł¾╚╦åTČÓ╝»ųąį┌ļŖ┴”ĪóĮ╚┌Īó╩»ė═ĪóļŖą┼Ą╚▓┐ķT║═╣½╦Š╣╔¢|ĪóŲ¾╩┬śIĖ▀╣▄Ą╚┬ÜśIĪŻ┴Ēę╗ĘĮ├µŻ¼ī”ė┌ųąĄ═╩š╚ļš▀ät▒M┴┐£p▌pŲõČÉ╩šžōō·ĪŻ░┤šš╬ęć°¼FąąéĆ╚╦╦∙Ą├ČÉųŲŻ¼╣żąĮ╦∙Ą├┘Mė├┐█│²ś╦£╩×ķ2000į¬/į┬Ż¼═¼ĢrŻ¼éĆ╚╦░┤ššć°╝ęęÄČ©└U╝{Ą─╗∙▒ŠB└Ž▒ŻļUĪó╗∙▒Šßt»¤▒ŻļUĪó╩¦śI▒ŻļUĪóūĪĘ┐╣½ĘeĮĄ╚Ī░╚²ļUę╗ĮĪ▒(ę╗░Ń欚╝┬Ü╣żį┬╣żąĮ╩š╚ļĄ─20%ū¾ėę)Š∙┐╔į┌ČÉŪ░┐█│²Ż¼┤╦═ŌŻ¼éĆ╚╦╚ĪĄ├Ą─¬Ü╔·ūė┼«ča┘NĪó═ąā║čaų·┘MĪóļx═╦ą▌╣ż┘YĄ╚Č╝╩Ū├Ōš„éĆ╚╦╦∙Ą├ČÉĄ─ĪŻ░┤┤╦ėŗ╦ŃŻ¼├┐į┬╣żąĮ╩š╚ļį┌2500į¬ęįŽ┬š▀ęč¤oĒÜ└U╝{éĆ╚╦╦∙Ą├ČÉŻ¼į┬╣żąĮ╩š╚ļĘųäe×ķ3000į¬Īó5000į¬Īó8000į¬║═10000į¬Ą─╝{ČÉ╚╦Ż¼Ųõ├┐į┬æ¬╝{éĆ╚╦╦∙Ą├ČÉŅ~ę╗░Ń╝s×ķ20į¬Īó175į¬Īó535į¬║═825į¬Ż¼ČÉ╩šžōō·(æ¬╝{ČÉŅ~/į┬╣żąĮ╩š╚ļ)Ęųäe×ķ0.7%Īó3.5%Īó6.7%║═8.3%Ż¼Š∙▓╗│¼▀^10%ĪŻ

ĪĪĪĪÅ─ĘųĒŚ─┐╩š╚ļ┐┤Ż¼Į³─ĻüĒ╣żąĮ╦∙Ą├ĒŚ─┐éĆ╚╦╦∙Ą├ČÉ╩š╚ļš╝éĆ╚╦╦∙Ą├ČÉ┐é╩š╚ļĄ─▒╚ųž╝s×ķ50%ū¾ėęĪŻŲõįŁę“Ż║ę╗╩Ū╬ęć°éĆ╚╦╦∙Ą├ČÉų„ę¬üĒūį│ŪµéŠė├±Ż¼─┐Ū░╣ż┘Yąį╩š╚ļ╩Ū╬ęć°│ŪµéŠė├±╩š╚ļĄ─ų„ę¬üĒį┤Ż¼ō■ĮyėŗŻ¼2008─Ļ╬ęć°│ŪµéŠė├±╚╦Š∙┐╔ų¦┼õ╩š╚ļųą╣żąĮ╩š╚ļ╦∙š╝▒╚ųž▀_71.6%ĪŻę“┤╦Ż¼╣żąĮļAīėū„×ķ╔ńĢ■Ą─ų„ę¬╚║¾w(į┌ć°═Ō░³└©░l▀_ć°╝ęę▓╩Ū╚ń┤╦)Ż¼śŗ│╔┴╦éĆ╚╦╦∙Ą├ČÉĄ─ūŅ┤¾ČÉį┤ĪŻČ■╩ŪĮ³─ĻüĒ┬Ü╣ż╣ż┘Y╩š╚ļį÷ķL▌^┐ņŻ¼╝{ČÉ╚╦öĄ▓╗öÓį÷╝ė,éĆ╚╦╦∙Ą├ČÉ╩š╚ļ╦«Øq┤¼Ė▀ĪŻō■ĮyėŗŻ¼1998─ĻŻ¼╬ęć°│Ūµé┬Ü╣ż─ĻŲĮŠ∙╣ż┘Y×ķ7479į¬Ż¼2007─Ļ×ķ24932į¬ĪŻ1998─Ļ╣żąĮ╦∙Ą├╝{ČÉ╚╦┤╬×ķ1.09ā|╚╦┤╬Ż¼2007─Ļ╔Ž╔²×ķ8.5ā|╚╦┤╬ĪŻ╚²╩Ū╣żąĮ╩š╚ļš▀ųąĄ─Ė▀╩š╚ļš▀ī”ČÉ╩šžĢ½I┤¾ĪŻō■ć°╝ęČÉäš┐éŠųĄ─ĮyėŗŻ¼2005─ĻŻ¼╚½ć°─Ļ╣ż┘Y╩š╚ļ25╚fį¬ęį╔ŽĄ─╝{ČÉ╚╦š╝╣żąĮ╩š╚ļ╝{ČÉ╚╦öĄĄ─▒╚└²ĮėĮ³5ĪļŻ¼└U╝{Ą─ČÉ┐Ņš╝╣żąĮ╦∙Ą├ĒŚ─┐┐éČÉŅ~Ą─╝s15%ĪŻ2007─Ļī”╣żąĮ╦∙Ą├š„╩šĄ─éĆČÉ╩š╚ļųąŻ¼▀mė├20%(║¼)ęį╔ŽČÉ┬╩(╝┤į┬╣żąĮæ¬╝{ČÉ╦∙Ą├Ņ~į┌5000į¬ęį╔Ž)Ą─╝{ČÉ╚╦┤╬š╝╣żąĮ╦∙Ą├┐é╝{ČÉ╚╦┤╬Ą─4.43%Ż¼Ą½└U╝{ČÉŅ~ģsš╝╣żąĮ╦∙Ą├┐éČÉŅ~Ą─44.44%ĪŻ

ĪĪĪĪ╦─ĪóĻPė┌╣żąĮ┘Mė├┐█│²ś╦£╩å¢Ņ}

ĪĪĪĪ░┤ššéĆ╚╦╦∙Ą├ČÉĪ░ī”ā¶╦∙Ą├š„ČÉĪ▒Ą─įŁätŻ¼į┌┤_Č©┐█│²Ņ~ĢrŻ¼╗∙▒ŠįŁät╩Ū▒ŻūCŠė├±Ą─╗∙▒Š╔·╗Ņ▓╗╩▄ė░ĒæŻ¼╝┤īóŠė├±╗∙▒Š╔·╗Ņ┘Mė├į┌ČÉŪ░ėĶęį┐█│²ĪŻ╣żąĮ┘Mė├┐█│²ś╦£╩Ą─┤_Č©ąĶꬊC║Ž┐╝æ]Šė├±Ž¹┘Mų¦│÷į÷ķL╝░╬’ār╔ŽØqę“╦žĄ╚ŪķørĪŻ

ĪĪĪĪō■ĮyėŗŻ¼2008─Ļ╬ęć°│ŪµéŠė├±╚╦Š∙Ž¹┘Mąįų¦│÷×ķ11242.9į¬Ż¼╝┤937į¬/į┬Ż¼▀h▀hĄ═ė┌2000į¬/į┬Ą─┐█│²ś╦£╩Ż¼┐╝æ]Š═śIš▀┘ĀB╚╦öĄĄ─ę“╦žŻ¼░┤2008─ĻŲĮŠ∙├┐ę╗Š═śIš▀╚╦Š∙žōō·╚╦öĄ1.97╚╦ėŗ╦ŃŻ¼ät2008─Ļ│ŪµéŠ═śIš▀╚╦Š∙žōō·Ą─Ž¹┘Mų¦│÷╝s×ķ1846į¬/į┬Ż¼╚įĄ═ė┌2000į¬/į┬Ą─┘Mė├┐█│²ś╦£╩ĪŻ2008─Ļ╬ęć°│Ūµéå╬╬╗į┌ŹÅ┬Ü╣żŲĮŠ∙╣ż┘Y×ķ29229į¬Ż¼╝┤2435į¬/į┬Ż¼┐█│²2000į¬Ą─┘Mė├┐█│²ś╦£╩║═Ī░╚²ļUę╗ĮĪ▒╝s500į¬Ż¼▀@ę╗╣ż┘Y╦«ŲĮ╩Ū▓╗ąĶę¬└U╝{éĆ╚╦╦∙Ą├ČÉĄ─ĪŻÅ─2008─ĻĖ„ĄžūŅĄ═╣ż┘Yś╦£╩┐┤Ż¼╔Ņ█┌×ķ1000į¬/į┬Ż¼╔Ž║Ż×ķ960į¬/į┬Ż¼▒▒Š®Īó┤¾▀B×ķ800į¬/į┬Ż¼╬„░▓ĪóÓŹų▌×ķ600į¬/į┬Ż¼Ńy┤©×ķ350į¬/į┬Ż¼Š∙▀h▀hĄ═ė┌2000į¬/į┬Ą─┐█│²ś╦£╩ĪŻ

ĪĪĪĪ╚ń╣¹─┐Ū░┤¾Ę∙╠ßĖ▀┘Mė├┐█│²ś╦£╩Ż¼╩▄╗▌ČÓĄ─ę▓╩ŪĖ▀╩š╚ļš▀Ż¼ųąĄ╚╩š╚ļš▀Ą├ęµ╔┘ĪŻ▒╚╚ńīó┐█│²ś╦£╩╠ßĖ▀ų┴3000į¬/į┬Ż¼į┬ąĮ×ķ5000į¬Ą─╝{ČÉ╚╦ČÉžōų╗─▄£p╔┘100į¬/į┬Ż¼Č°į┬ąĮ×ķ10╚fį¬Ą─╝{ČÉ╚╦ČÉžō£p╔┘350į¬/į┬Ż╗īó┐█│²ś╦£╩╠ßĖ▀ų┴5000į¬/į┬Ż¼į┬ąĮ×ķ5000į¬Ą─╝{ČÉ╚╦╩▄╗▌175į¬/į┬Ż¼Č°į┬ąĮ×ķ10╚fį¬Ą─╝{ČÉ╚╦╩▄╗▌1050į¬/į┬Ż╗īó┐█│²ś╦£╩╠ßĖ▀ų┴10000į¬/į┬Ż¼į┬ąĮ×ķ5000į¬Ą─╝{ČÉ╚╦╚į╚╗ų╗╩▄╗▌175į¬/į┬Ż¼Č°į┬ąĮ×ķ10╚fį¬Ą─╝{ČÉ╚╦╩▄╗▌2800į¬/į┬ĪŻéĆ╚╦╦∙Ą├ČÉ╩Ūš{╣Ø╩š╚ļĘų┼õĄ─ų„ę¬ČÉĘNŻ¼š„╩šĄ─╩š╚ļų„ę¬ė├ė┌čaų·╚§ä▌╚║¾wĄ╚Ż¼╚ń╣¹┐█│²Ņ~╠ßĖ▀▀^ČÓŻ¼Ė▀╩š╚ļš▀Į╗ČÉ┤¾┴┐£p╔┘Ż¼ć°╝ęžöš■╩š╚ļę▓Š═£p╔┘Ż¼ć°╝ęī”Ą═╩š╚ļ╚║¾wĄ─ča┘Nęį╝░╔ń▒ŻĪóĮ╠ė²Īóßt»¤Ą╚ų¦│÷ę▓Č╝Ģ■╩▄ė░ĒæĪŻę“┤╦Ż¼┘Mė├┐█│²ś╦£╩╠ßĖ▀║¾Ż¼└¦ļy╚║¾w║═Ą═╩š╚ļš▀▓╗āH▓╗─▄Ą├굯¼Ę┤Č°│╔×ķ└¹ęµ╩▄ĄĮė░ĒæĄ─ų„ę¬╚║¾wĪŻ

ĪĪĪĪĮ±║¾Ż¼Ė∙ō■ĮøØ·░lš╣ŪķørĪóŠė├±Ž¹┘Mų¦│÷Īó╩ął÷╬’ār╦«ŲĮĄ╚ūā╗»ŪķørŻ¼┘Mė├┐█│²ś╦£╩▀Ćīó▀mĢrū„│÷š{š¹ĪŻ

ĪĪĪĪ╬ÕĪóĻPė┌éĆ╚╦╦∙Ą├ČÉĖ─Ė’å¢Ņ}

ĪĪĪĪéĆ╚╦╦∙Ą├ČÉ╩Ū╩└Įń╔ŽūŅÅ═ļsĄ─ČÉĘNų«ę╗Ż¼Š▀ėą║▄ÅŖĄ─š■▓▀ąįŻ¼ę▓ę¬Ū¾Š▀éõ▌^Ė▀Ą─š„╣▄║═┼õ╠ūŚl╝■ĪŻį┌╬ęć°╚╦┐┌▒ŖČÓĪó│ŪÓl╩š╚ļ▓Ņ«É┤¾ĪóĄžģ^░lš╣▓╗ŲĮ║ŌĄ─ŪķørŽ┬Ż¼╚½├µą▐ėåéĆ╚╦╦∙Ą├ČÉĘ©Ż¼╩╣Ė─Ė’ę╗▓ĮĄĮ╬╗╩Ū║▄ļyū÷ĄĮĄ─ĪŻÅ─╩└Įń░l▀_ć°╝ęéĆ╚╦╦∙Ą├ČÉųŲČ╚Į©įOŪķør┐┤Ż¼Č╝ĮøÜv┴╦ę╗éĆ▓╗öÓĖ─Ė’║══Ļ╔ŲĄ─▀^│╠Ż¼╠žäe╩Ūį┌¼F┤·éĆ╚╦╦∙Ą├ČÉųŲųąŻ¼ī”ŽÓĻPš„╣▄Śl╝■║═┼õ╠ū┤ļ╩®Č╝ėą║▄Ė▀ę¬Ū¾Ż¼Ųõųą░³└©ā”ąŅīŹ├¹ųŲĪóéĆ╚╦žö«aĄŪėøĪóéĆ╚╦╩š╚ļ╔Ļł¾╝░Į╗▓µ╗³║╦Īóą┼ė├┐©ųŲČ╚ęį╝░┤¾┴┐öĄō■ėŗ╦ŃÖC╠Ä└ĒĄ╚ĪŻ╬ęć°éĆ╚╦╦∙Ą├ČÉūįķ_š„ų┴Į±ų╗ėąČ■╩«ČÓ─ĻĄ─ĢrķgŻ¼ŲõųŲČ╚įOėŗĪóš„╣▄╩ųČ╬Ą╚╗∙▒Š╔Ž╩Ū┼c╬ęć°▓╗═¼ĢrŲ┌Ą─╠ž╩Ōć°ŪķŽÓ╬Ū║ŽĄ─Ż¼Į±║¾Ė─Ė’║══Ļ╔ŲéĆ╚╦╦∙Ą├ČÉę▓▒žīó┼c╬ęć°ć°ŪķŽÓĮY║ŽŻ¼▓╗┐╔─▄│¼įĮ╬ęć°Üv╩Ę╬─╗»║═ĮøØ·░lš╣╦∙╠ÄļAČ╬Ż¼╠žäe╩Ūį┌ČÉ╩šųTČÓš„╣▄║═┼õ╠ūŚl╝■▓╗Š▀éõĄ─ŪķørŽ┬Ż¼╬ęć°éĆ╚╦╦∙Ą├ČÉĄ─Ė─Ė’īó裹“Øu▀MĪó▓╗öÓ═Ļ╔ŲĪŻ

ĪĪĪĪ³hĄ─╩«┴∙ī├╚²ųą╚½Ģ■øQČ©╠ß│÷┴╦Į©┴óŠC║Ž┼cĘųŅÉŽÓĮY║ŽČÉųŲĄ──┐ś╦ĪŻ╦∙ų^ŠC║Ž┼cĘųŅÉŽÓĮY║ŽĄ─ČÉųŲŻ¼Å──┐Ū░ć°ļH╔ŽĄ─═©│Żū÷Ę©┐┤Ż¼ę╗░Ń╩Ūī”▓┐Ęųæ¬ČÉ╦∙Ą├ĒŚ─┐ĄĮ─ĻĮKėĶęįŠC║ŽŻ¼▀mė├└█▀MČÉ┬╩š„ČÉŻ¼ī”Ųõ╦¹Ą─æ¬ČÉ╦∙Ą├ĒŚ─┐ät░┤▒╚└²ČÉ┬╩īŹąąĘųŅÉš„╩šĪŻįōČÉųŲ─Ż╩Į╝µėąŠC║Ž─Ż╩Į┼cĘųŅÉ─Ż╩ĮĄ─╠ž³cŻ¼╝╚┐╔▌^║├ĄžĮŌøQĘųŅÉČÉųŲ┤µį┌Ą─ČÉžō▓╗╣½å¢Ņ}Ż¼ėų┐╔Ė∙ō■╠žČ©Ą─š■▓▀─┐ś╦ī”éĆäe╦∙Ą├ĒŚ─┐īŹ╩®ģ^äeī”┤²ĪŻĄ½ŠC║Ž┼cĘųŅÉŽÓĮY║ŽČÉųŲ─Ż╩ĮĄ─īŹ╩®ąĶꬊ▀éõŽÓæ¬Ą─š„╣▄╝░┼õ╠ūŚl╝■Ż¼╚ń╣¹ø]ėąę╗╠ū┼cų«ŽÓ▀mæ¬Ą─š„╣▄┤ļ╩®Ą─┼õ║Ž┼c▒ŻšŽŻ¼į┌└Ēšō╔Ž▌^×ķ╣½ŲĮĄ─ČÉųŲįOėŗį┌īŹļH▓┘ū„ųą┐╔─▄Ę┤ȰĦüĒĖ³┤¾Ą─▓╗╣½ŲĮĪŻę“┤╦Ż¼─┐Ū░欎┬┤¾┴”ÜŌĮĪ╚½║══Ļ╔Ųš„╣▄┼õ╠ū┤ļ╩®Ż¼░³└©╝ėÅŖ¼FĮ╣▄└ĒŻ¼┤¾┴”═Ų▀MŠė├±ą┼ė├┐©╗“ų¦Ų▒ĮY╦ŃųŲČ╚Ż╗▒M┐ņīŹ¼F▓╗═¼Ńyąąų«ķgĄ─ėŗ╦ŃÖC┬ōŠWŻ╗į┌éĆ╚╦┤µ┐ŅīŹ├¹ųŲČ╚Ą─╗∙ĄA╔ŽŻ¼ī”éĆ╚╦Į╚┌┘Y«aĪóĘ┐Ąž«aęį╝░Ų¹▄ćĄ╚ųžę¬Ž¹┘MŲĘę▓īŹąąīŹ├¹ĄŪėøųŲČ╚Ż╗Į©┴óĮĪ╚½║ŻĻPĪó╣ż╔╠Īóä┌äš╣▄└ĒĪó│÷╚ļŠ│╣▄└ĒĪó╬─╗»╣▄└ĒĪó±v═ŌÖCśŗęį╝░╣½ÖzĘ©Ą╚▓┐ķTŽ“ČÉäš▓┐ķT╠ß╣®ėąĻP╚╦åTĮøØ·═∙üĒ║═╩š╚ļŪķørą┼ŽóĄ─ųŲČ╚Ą╚Ż¼ėą┴╦▀@ą®ųŲČ╚Ą─▒ŻšŽŻ¼ŠC║Ž┼cĘųŅÉŽÓĮY║ŽĄ─éĆ╚╦╦∙Ą├ČÉųŲĖ─Ė’▓┼─▄Ą├ęįĒś└¹═Ų▀MĪŻ

ŠW╔Žå¢š■

ŠW╔Žå¢š■ ŠW╔Žå¢Ę©

ŠW╔Žå¢Ę© ŠW╔Žå¢į\

ŠW╔Žå¢į\ ╣½ęµŪŁ¢|─Ž

╣½ęµŪŁ¢|─Ž